隨著互聯網和智能手機普及率上升,電子商務蓬勃的亞州地區已進入繁榮期,為簡化付款而生的創新支付產業是時勢所趨,各國政府也將其視為重點經濟發展框架。越南政府當然也意識到數位經濟的必須性,開始推動經濟數位化。

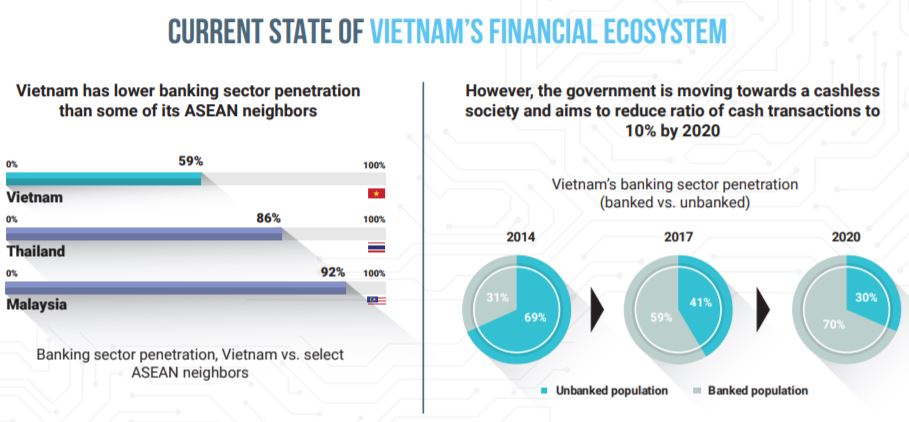

越南是世界上現金占主導地位最高的經濟體之一,近 90% 的交易是以現金進行。由於銀行普及率低、缺乏 ATM 和無現金系統,數位支付系統的複雜性和消費者信任度不足,消費者不得不回歸現金交易。要減少對現金的依賴,政府就必須鬆綁監管和鼓勵非現金支付,還需要教育民眾數位支付的價值並降低複雜性,以便更容易普及。

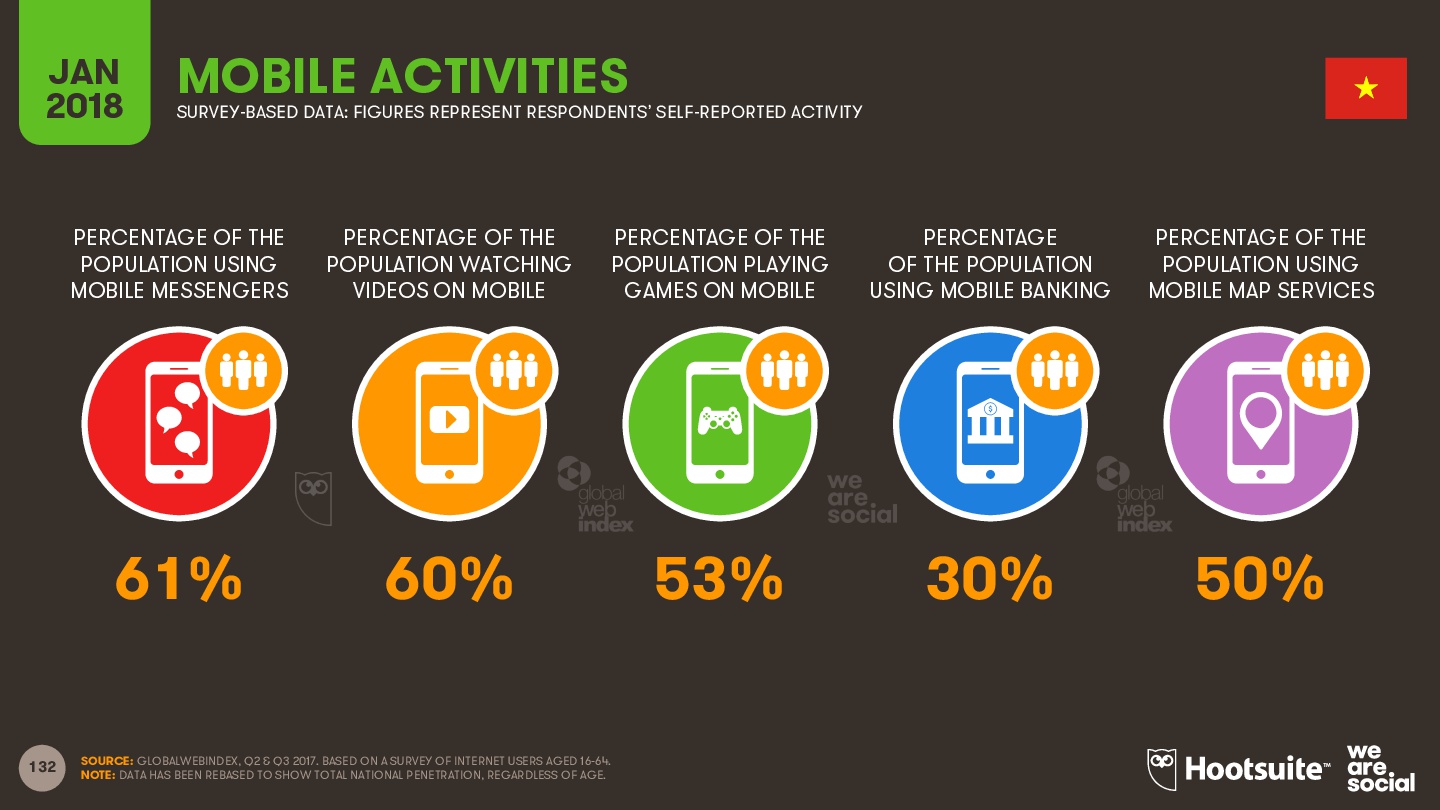

從 HootSuite 和 We are social 年初的東南亞調查報告裡看到,越南目前總人口數約 9,700萬,上網人數和智慧型手機的普及率近七成,卻只有 30% 的人使用行動銀行服務,FinTech 在越南還有一段路要走。

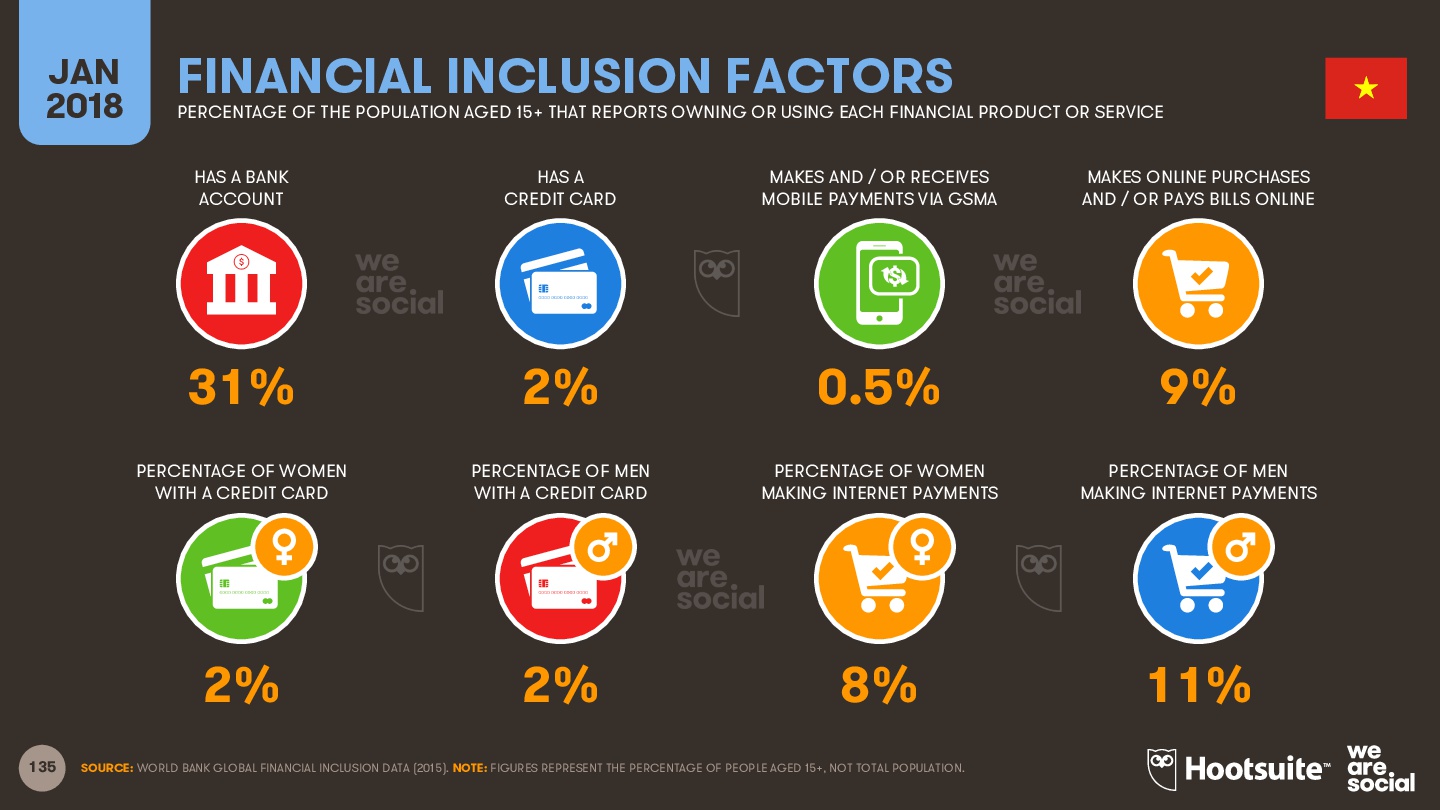

持有信用卡的比例只有 2%,約莫 10% 左右人口使用行動支付結帳。貨到付款(COD)仍是現行電子商務的金流解決方式。

雖然目前看來數位金融整合還有很大段路,但越南蓬勃的電子商務市場是推動數位支付的一大動力。2017 年越南的金融科技市場交易額達到 44 億美元。根據 Statista 的預估 ,2018 年數位支付交易總額將達到 63.63 億美元,預計將有 14.9% 的年均複合增長率(CAGR 2018-2022 ),到 2022 年總額將增長到 111 億美元。

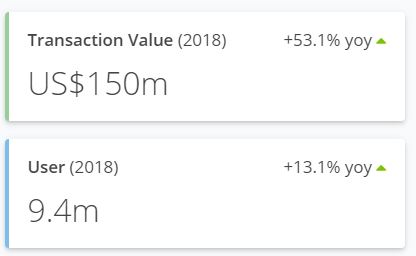

行動 POS 支付 ( Mobile POS Payments )

2018 年交易總額將達 1.5 億美元。年均複合增長率(GAPR 2018 – 2022)為40.7%,預計2022 年總金額上看 5.86億美元,用戶數量可達 1320萬。

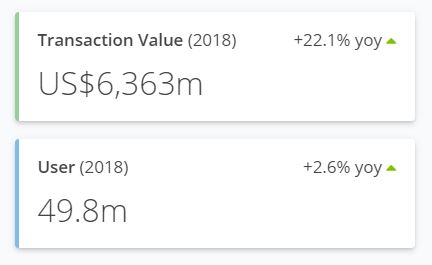

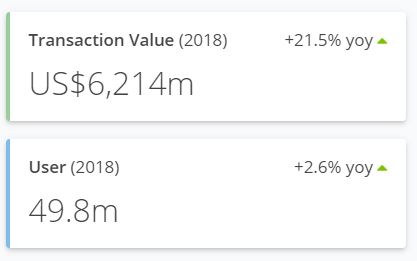

電子商務部分 ( E- Commerce )

2018 年電子商務的交易總值為 62.14 億美元 。 在14.1% 的年均複合增長率(CAGR 2018-2022)的成長下,2022 年可達 105.18 億美元。

政府推動數字支付

Solidiance的報告也作了分析,與東南亞其他國家相比,越南目前是普惠金融 ( Financial Inclusion ) 比例最低的東南亞國家之一,只有 59% 的人口擁有正規的銀行帳戶,隨著互聯網及智慧型手機的普及,能提供諸如帳單支付、線上購物和匯款等服務的數位支付解決方案或電子錢包迅速成為傳統銀行業務的替代品。

由於上網用戶和行動用戶比例高以及銀行業滲透率低,電子錢包在該地區具有巨大的潛力。政府也已意識到 FinTech 在經濟現代化和逃漏稅控管上的好處,2014 年12 月,越南國家銀行(SBV)發布了第39/2014 / TT-NHNN號通知,正式將電子錢包服務歸入為支付服務的一種,等同其他支付和收款服務。

在該框架下,希望在越南提供此類服務的組織必須申請許可,並且必須遵守有關風險管理,安全保障和安全等一系列要求。該許可自簽署之日起生效,有效期為十年。截至2018年11月,越南已 有27 家非銀行機構獲准在該國提供支付服務。

2017年 1月,越南政府簽署了一項政策決定,目標是到 2020 年將現金交易比率降至 10%,並使至少 70% 15歲以上的公民擁有銀行帳戶以鼓勵金融包容性。該政策還包括為農村和偏遠地區開發新的支付方式和建立國家支付網路。到 2020 年,目標每年達到2億筆交易,且至少安裝 30萬個 POS 和 ATM 系統,將數位化擴展到醫療保健、公共交通和教育部門。

同年3月由越南國家銀行 ( SBV ) 成立了金融科技指導委員會,為政府提供有關生態系統發展的建議,包括幫助制定監管框架以確保市場增長並支持金融科技創新。

越南的金融科技業發展

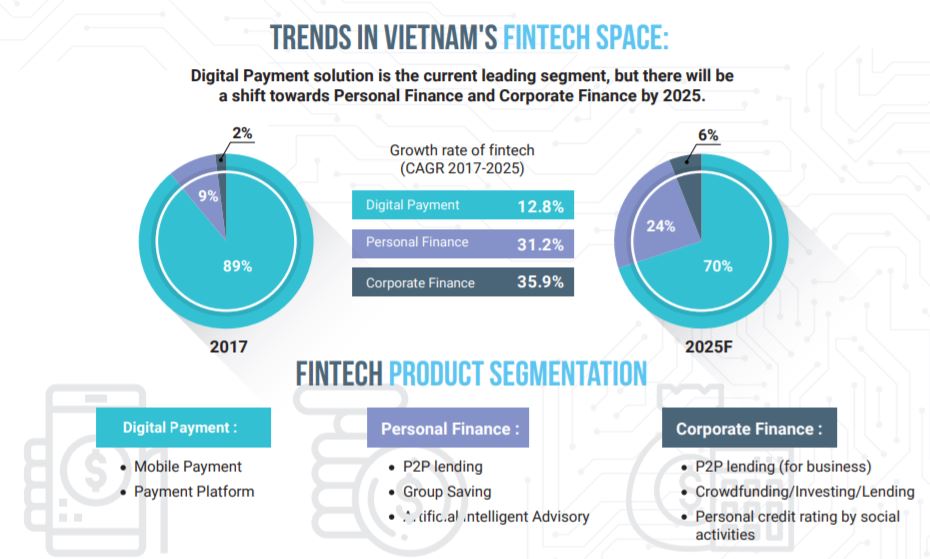

Solidiance的報告也指出,目前越南的 FinTech 行業主要集中在處理數位和行動支付領域方面,2017年佔整個金融科技行業的 89%。預計到 2025 年,個人和企業融資會有更多的增長,包括個人理財和企業融資,以及同行借貸,機器人顧問,投資和替代信貸評分等相關產業。

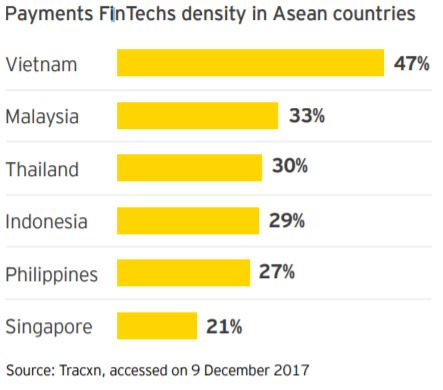

根據安永會計師事務所最近題為“2018年東盟金融科技普查 “(ASEAN FinTech Census 2018 )的研究,越南的 FinTechs 密度在東盟各國中是最高的,這可以看出越南政府的開放政策的確有效果。目前越南有大約 77 家金融科技公司。Topica 創始人研究所的數據,2016 年越南金融科技創業公司的總投資額為 1.29 億美元,佔所有創業融資額的 63%。

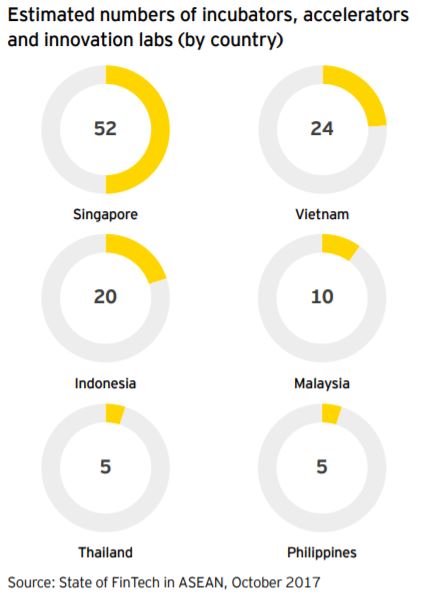

各種新創孵化器,加速器和創新實驗室數量上在東盟成員國中排名第二。

越南的商業銀行已開始與支付整合提供更多的線上金融服務,如 Vietcombank 和Viet Capital Bank 等銀行已經與 Payoo 應用程序綁定。不止商業銀行,外資基金和技術公司都增加了對電子支付服務供應商的投資。

MoMo 是 M-Service 所開發的服務,提供電子錢包和支付應用 App,已經從渣打私募股權投資公司(SCPE)和全球投資銀行高盛(Goldman Sachs)籌集了2,800 萬美元的B輪融資。同樣,VNPTPay 和 Payoo 分別從韓國的 UTC Investment 和 NTT Data 獲得投資。中國最大的在線支付平台支付寶,也於2017年11月與越南國家支付公司(NAPAS)簽署協議。

值得期待

向數位經濟轉型是必須的過程,需要政府持續支持和企業的投資。不僅可以為客戶和銀行節省成本提高效率,還可以提高透明度,減少逃稅行為。越南 FinTech 的巨大增長潛力,讓各國的投資者躍躍欲試。

隨著支持性的監管變革、新技術的應用、銀行滲透率的提高、金融科技公司的增加以及網路普及率的提升,2020 年實現 90% 的無現金社會計畫有挑戰性,但可以實現。

下一篇,我們將帶您一窺這26 家經越南國家銀行核准的支付服務商。

Leave a Reply